Czym jest „ukryta dywidenda”

W projekcie zmian podatkowych w ramach tzw. Polskiego Ładu znalazł się przepis, który ma wyłączać z kosztów uzyskania przychodów tzw. ukrytą dywidendę wypłacaną przez spółki z o.o.

W założeniach, jak się wydaje, chodzi o to, aby ukrócić zjawisko „drenowania” spółek z o.o. za pomocą fikcyjnych usług bądź też świadczeń, których beneficjentem są wspólnicy. Chodzi o usługi, które nie są wykonywane bądź wspólnicy obciążają za nie spółkę po zawyżonych cenach, względnie o świadczenia prywatne wspólników, których koszt ponosi spółka.

Idea sama w sobie słuszna, przy czym dziś obowiązujące przepisy sobie z tym doskonale radzą. Chodzi o regulacje dotyczące ustalenia, czy wydatek jest kosztem uzyskania przychodów oraz o przepisy o cenach transferowych.

Jak ma działać nowy przepis?

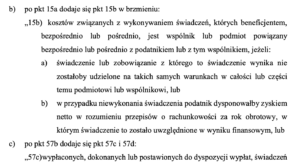

Chodzi o projektowany art. 15 ust. 15b ustawy o CIT.

Poniżej zrzut ekranu z projektu (celowo w ten sposób – zaraz okaże się, dlaczego).

Po pierwsze nie wiadomo, niestety, czego przepis ma dotyczyć.

Brzmienie pierwszej części jest niejasne, sugeruje, że wyłączenie z kosztów ma dotyczyć świadczeń (kosztów związanych ze świadczeniami), których beneficjentem jest wspólnik. Przychodzi tu na myśl np. kolacja wspólnika z rodziną czy wykupienie wakacji na Wyspach Kanaryjskich. Przy odrobinie złej woli – każdych świadczeń – czyli np. samochód służbowy, laptop czy np. asystent dla prezesa zarządu (tylko czy beneficjentem tych świadczeń jest wspólnik czy jednak spółka?).

Warto zauważyć, że przepis nie wspomina w ogóle o usługach świadczonych przez wspólnika!

Przepis formułuje, jak się wydaje, co najmniej trzy przesłanki, które następnie powinny być spełnione. Wystarczy przy tym spełnienie którejkolwiek z nich, aby dany wydatek nie mógł być zaliczony do kosztów.

W literze a) chodzi prawdopodobnie o zachowanie warunków rynkowych (co ma sens w odniesieniu do usług – choć pytanie oczywiście znów, po co taki przepis, skoro mamy regulacje dotyczące cen transferowych – ale przecież już nie do „świadczeń” takich jak np. samochód służbowy).

W literze b) chodzi prawdopodobnie o to, aby usługa czy świadczenie nie „wpędziło” spółki w stratę (tak sądzę, choć znów pewności nie ma).

W literze c) i ewentualnych kolejnych warunkach… niestety nie wiadomo, o co chodzi. Plotki krążą, że o korzystanie z nieruchomości wspólnika, ale to wiedza tajemna…

Co teraz?

Teraz czekamy na doprecyzowanie przepisu, choć najlepiej byłoby z niego zupełnie zrezygnować. Po pierwsze jest niepotrzebny, a po drugie – jeśli jego celem jest (co nie wynika z treści projektu) wyłączenie z kosztów wynagrodzenia za usługi wspólnika, to taka regulacja godzi w spójność systemu. Z jednej strony nakazujemy obciążać spółkę wynagrodzeniem za własne usługi (bo ceny transferowe, bo nieodpłatne świadczenia itd.), z drugiej zaś karzemy wyłączeniem z kosztów. Tak się nie robi…

Przy okazji zapraszam Cię na moje bezpłatne mini-szkolenie z podatkowych aspektów Polskiego Ładu, z którego dowiesz się, jak prowadzić biznes po ewentualnym wejściu w życie projektowanych zmian.

Możesz dołączyć TUTAJ.