Na kim ciąży obowiązek zgłoszenia? Jakie są terminy?

Przepisy ustawy o przeciwdziałaniu praniu pieniędzy i finansowaniu terroryzmu nakazują zgłosić informacje o rzeczywistych beneficjentach i reprezentantach następujących spółek:

- spółek jawnych;

- spółek komandytowych;

- spółek komandytowo-akcyjnych;

- spółek z ograniczoną odpowiedzialnością;

- spółek akcyjnych, z wyjątkiem spółek publicznych.

W tym zakresie obowiązują następujące terminy:

|

Zgłoszenie danych – |

Zgłoszenie danych – „nowe” spółki |

Aktualizacja danych |

|

|

Kogo dotyczy? |

spółki wpisane do KRS przed dniem 13 października 2019 r. |

spółki wpisane do KRS po 12 października 2019 r. |

wszystkie spółki |

| Termin | 13 lipca 2020 r.** | 7 dni od wpisu do KRS* |

7 dni od dnia zaistnienia zmiany * |

* do biegu tych terminów nie wlicza się sobót i dni ustawowo wolnych od pracy

** uwzględniając przesunięcie terminu spowodowane epidemią koronawirusa

Kto podlega zgłoszeniu?

Zgłoszeniu podlegają dwie grupy osób:

|

beneficjenci rzeczywiści |

reprezentanci |

|

|

Kto to jest? |

osoby fizyczne, które mogą wywierać decydujący wpływ na spółkę | osoby fizyczne: członkowie zarządu, wspólnicy uprawnieni do reprezentacji, prokurenci |

|

Jakie dane należy podać? |

– imię i nazwisko – obywatelstwo – państwo zamieszkania – numer PESEL albo data urodzenia |

|

| informacja o wielkości i charakterze udziału lub uprawnieniach przysługujących beneficjentowi rzeczywistemu |

n/d |

|

Kim jest beneficjent rzeczywisty?

Jak wynika z powyższej tabeli, beneficjentem rzeczywistym jest zasadniczo osoba fizyczna (nigdy spółka!), która może wywierać decydujący wpływ na spółkę.

Ustalenie rzeczywistego beneficjenta jest bardzo ważne. Podanie nieprawdziwych danych w zgłoszeniu do rejestru podlega bowiem odpowiedzialności karnej.

W przypadku spółek z o.o. i spółek akcyjnych, rzeczywistym beneficjentem będą zasadniczo wspólnicy/akcjonariusze, posiadający więcej niż 25% udziałów/akcji.

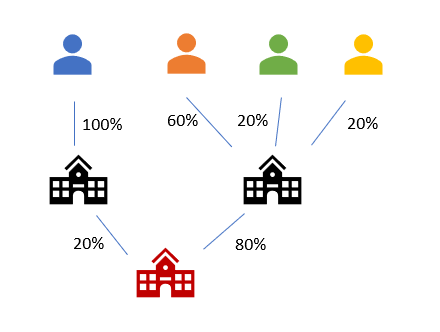

Ciekawe problemy powstają przy spółkach kapitałowych, w której wspólnikami są inne spółki. W takim przypadku beneficjent rzeczywisty będzie ustalany poprzez badanie pośrednich uprawnień właścicielskich – obrazuje to poniższy przykład.

Wspólnik oznaczony kolorem niebieskim posiada pośrednio 20% udziałów w spółce oznaczonej kolorem czerwonym, podczas gdy wspólnik oznaczony kolorem pomarańczowym posiada pośrednio 48% udziałów w tej spółce, a wspólnicy oznaczeni kolorem zielonym i żółtym – po 16% udziałów. W takim przypadku rzeczywistym beneficjentem będzie tylko wspólnik oznaczony kolorem pomarańczowym.

Wspólnik oznaczony kolorem niebieskim posiada pośrednio 20% udziałów w spółce oznaczonej kolorem czerwonym, podczas gdy wspólnik oznaczony kolorem pomarańczowym posiada pośrednio 48% udziałów w tej spółce, a wspólnicy oznaczeni kolorem zielonym i żółtym – po 16% udziałów. W takim przypadku rzeczywistym beneficjentem będzie tylko wspólnik oznaczony kolorem pomarańczowym.

Gdyby jednak wspólnicy oznaczeni kolorem zielonym i żółtym zawarli porozumienie co do wspólnego wykonywania praw głosu w spółce, w której są wspólnikami, istniałoby pole do argumentowania, że są rzeczywistymi beneficjentami spółki oznaczonej kolorem czerwonym, gdyż razem pośrednio kontrolują 32% udziałów tej spółki.

Z kolei w przypadku rozproszonego akcjonariatu (rozproszonej grupy udziałowców) wskazanie rzeczywistych beneficjentów może okazać się niemożliwe na podstawie wskazanych wyżej kryteriów. W takiej sytuacji za rzeczywistych beneficjentów należy uznać członków organu spółki (np. rady nadzorczej), posiadających więcej niż 25% głosów.

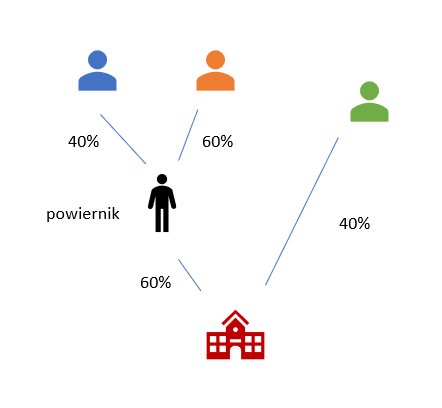

W praktyce zdarza się, że rzeczywiści wspólnicy ukrywają się za powiernikami. Obrazuje to poniższy przykład.

Powiernik reprezentuje udziałowców, na rachunek których nabył 60% udziałów – może on wywierać wpływ na spółkę, więc podlega zgłoszeniu jako rzeczywisty beneficjent (z zastrzeżeniem faktu, że jest powiernikiem). Dodatkowo jako rzeczywistych beneficjentów należy zgłosić wspólników oznaczonych kolorem pomarańczowym (gdyż kontroluje pośrednio 36% udziałów) oraz kolorem zielonym (gdyż kontroluje bezpośrednio 40% udziałów).

Powiernik reprezentuje udziałowców, na rachunek których nabył 60% udziałów – może on wywierać wpływ na spółkę, więc podlega zgłoszeniu jako rzeczywisty beneficjent (z zastrzeżeniem faktu, że jest powiernikiem). Dodatkowo jako rzeczywistych beneficjentów należy zgłosić wspólników oznaczonych kolorem pomarańczowym (gdyż kontroluje pośrednio 36% udziałów) oraz kolorem zielonym (gdyż kontroluje bezpośrednio 40% udziałów).

Przy ocenie, czy dany podmiot wywiera znaczący wpływ na spółkę, należy brać pod uwagę także okoliczności faktyczne. Jeżeli bowiem dany udziałowiec nie posiada więcej niż 25% udziałów, ale z uwagi na posiadaną wiedzę cieszy się posłuchem wśród innych udziałowców (wszelkie istotne działania wymagają jego akceptacji), będzie on rzeczywistym beneficjentem mimo tego, że jego formalne uprawnienia nie pozwalają na wpływanie na działania spółki.

Z powyższego wynika, że przy zgłaszaniu spółki do Centralnego Rejestru Beneficjentów Rzeczywistych członkowie zarządu muszą wykazać się dużą ostrożnością, by nie pominąć wszelkich istotnych okoliczności. Ciąży bowiem na nich odpowiedzialność za zapewnienie zgodności zgłaszanych danych ze stanem faktycznym. W praktyce zgłoszenie spółki do Centralnego Rejestru Beneficjentów Rzeczywistych wymagać będzie skonsultowania informacji o strukturze właścicielskiej z udziałowcami spółki bądź kadrą zarządzającą spółką matką. Szczególnie dotyczy to spółek działających w ramach międzynarodowych grup kapitałowych.